10' de lectura

10' de lectura

Hace doce años que la economía argentina no crece, está estancada. La sucesión de gobiernos de los principales signos políticos del país no ha podido revertir la situación, todo lo contrario: del 2015 a la fecha, todos los indicadores económicos empeoraron sostenidamente.

La vuelta al Fondo Monetario Internacional (FMI), de la mano del gobierno de Mauricio Macri, en 2018, dio inicio a un camino nefasto para la salud de la economía argentina y, consecuentemente, la de las familias argentinas. Un breve repas hasta el presente ilustra la gravedad del tema.

En 2018, el gobierno de Macri firmó un acuerdo Stand-By con el FMI por un monto nominal de US$ 57.500 millones, de los cuales finalmente se desembolsaron unos US$ 44.500 millones. Concretando el desembolso más grande (e impagable) del organismo internacional de crédito en sus, hasta entonces, 74 años de existencia.

Pero, aun así, el problema central, no fue tanto el monto prestado, sino los vencimientos del mismo. Según la página oficial del Estado argentino, el plan de pago de ese crédito iba de 2020 a 2024, con vencimientos muy concentrados: 2021:US$ 3.775 millones; 2022: US$ 17.849 millones; 2023: US$ 18.929 millones y 2024: US$ 4.855 millones.

“Argentina es un país endeudado al extremo, su dependencia es casi pornográfica y, por lo tanto, su independencia y soberanía están cada vez más reducidas”

Nada de lo que sobrevino después fue positivo: el gobierno de Alberto Fernández renegoció esa deuda en condiciones que generaron un descalabro político interno que terminó como todos ya sabemos. Y, ya en 2025, la gestión de Javier Milei reinauguró las relaciones carnales con los Estados Unidos del Donal Trump y anunció más deuda: esta vez por US$ 20.000 millones.

Argentina es un país endeudado al extremo, su dependencia es casi pornográfica y, por lo tanto, su independencia y soberanía están cada vez más reducidas. Todo esto, que a veces parece muy lejano, repercute muy negativamente en la economía real, la de las grandes mayorías, donde el dólar es casi una abstracción y los pesos que cuesta horrores juntar se van, como de un plumazo, con el pago de alquileres, impuestos, servicios esenciales y comida.

Así, la deuda nacional encuentra su correlato en las economías familiares. En este sentido, un informe del Centro de Estudio de Desarrollo Macroeconómico (Cedma), que sistematizó datos del Banco Central de la República Argentina (BCRA) y del Instituto de Estadísticas y Tendencias Sociales y Económico (Ietse), indica que el 84% de los entrerrianos adquirieron deuda para sobrevivir.

ENDEUDADOS PARA COMER

“La crisis económica actual está afectando severamente la salud financiera de los hogares entrerrianos. Según los últimos relevamientos, nueve de cada diez hogares en la provincia poseen algún tipo de endeudamiento, lo que evidencia que gran parte de la población necesita recurrir al crédito para poder subsistir”, sostiene el informe del Cedma, según el cual el 65% de los hogares mantiene más de dos créditos activos, “reflejando un nivel de sobreendeudamiento que compromete la estabilidad económica familiar”.

En cuanto al destino de los fondos, el 58% de las deudas se originan para la compra de alimentos, lo que representa un dato difícil de digerir para la dignidad de cualquier familia: en un país productor de alimentos, como lo es Argentina, en una provincia productora de alimentos, como lo es Entre Ríos, las familias deben tomar deuda, ya no para acceder a la casa propia o cambiar el auto, sino para poder comer. Tan triste como real.

Por otro lado, el 15% de la deuda familiar se destina a la compra de vestimenta y el 11% al combustible, “lo que indica que el endeudamiento ya no responde al consumo durable, sino a la cobertura de necesidades básicas”, remarca el informe citado.

“En cuanto al destino de los fondos, el 58% de las deudas se originan para la compra de alimentos”

Por otro lado, el análisis pone el foco en la morosidad de los endeudados. Y, en este sentido, los datos muestran un alarmante deterioro en el cumplimiento de las obligaciones crediticias:

· 28% de los créditos se encuentra en instancia judicial, lo que implica que tres de cada diez deudores enfrentan procesos judiciales por falta de pago.

· 48% se encuentra en mora sin instancia judicial, es decir, con retrasos significativos, pero aún sin judicialización.

· Solo el 24% mantiene una situación regular o normalizada.

TRABAJAR PARA PAGAR DEUDA

Lo interesante de estos números es que traducen con cierto criterio científico lo que las mayorías viven a diario. Para casi nadie entre la clase trabajadora (formal o informalmente) es una novedad el creciente peso de las dudas sobre los ingresos familiares.

De ese aspecto también se ocupa el informe del Cedma: el relevamiento indica que el 50% de los hogares destina alrededor del 31% de sus ingresos mensuales únicamente al servicio de deuda, lo que reduce drásticamente su capacidad de consumo y ahorro.

“En cuanto a las formas de financiamiento, el 67% de las deudas por consumo se canaliza a través de tarjetas de crédito, billeteras virtuales y créditos digitales, modalidades caracterizadas por altas tasas de interés, que agravan la fragilidad financiera de los hogares”, sostiene el documento de referencia, que, entre sus conclusiones expresa la “profunda vulnerabilidad social y económica”, en la que “el endeudamiento se ha transformado en una herramienta de supervivencia más que en un instrumento de desarrollo”.

“El 67% de las deudas por consumo se canaliza a través de tarjetas de crédito, billeteras virtuales y créditos digitales, modalidades caracterizadas por altas tasas de interés”

Con la intención de contar con elementos que respalden este último punto, La Mala consultó a la Oficina de Defensa del Consumidor de la Municipalidad de Gualeguaychú sobre la cantidad de expedientes iniciados por deudas contraídas con financieras, mutuales y todo tipo de empresas que hacen de la usura su rentabilidad, sobre todo en momentos de agudización de la crisis económica y, sobre todo también, entre las personas más vulnerables, económica y socialmente hablando.

De abril a la fecha, son 45 los expedientes iniciados en la Oficina de defensa del Consumidor de la ciudad por préstamos tomados, un número inusual en épocas de crecimiento económico. Aunque, hay que aclarar que “estos datos son de reclamos ingresados y tramitados. No se consideran las consultas, porque el número sería mucho más alto”, aclararon desde el organismo oficial.

Entre 21 financieras, las que aparecen en la mayor cantidad de expedientes son Credife SA; Banco de Servicios Financieros SA; Tarjeta Naranja SA y Crédito Argentino SA, aunque el listado es extenso.

Muchas familias se endeudan sólo para pagar vencimientos de deudas. Igual que la Argentina del Plan Económico de Luis “Toto” Caputo, ministro de Economía de Milei y uno de los principales artífices del endeudamiento del 2018, durante el gobierno de Macri, en el que fue, primero, secretario de Finanzas y, luego, presidente del Banco Central.

Un país no puede desarrollarse con la deuda que tiene Argentina, así como ninguna familia puede, siquiera, vivir tranquila (ni hablemos de proyectar un futuro más o menos viable) si vive para pagar deudas y se endeuda para comer. La situación es límite y, más que los números, la realidad cotidiana nos lo exhibe todos los días.

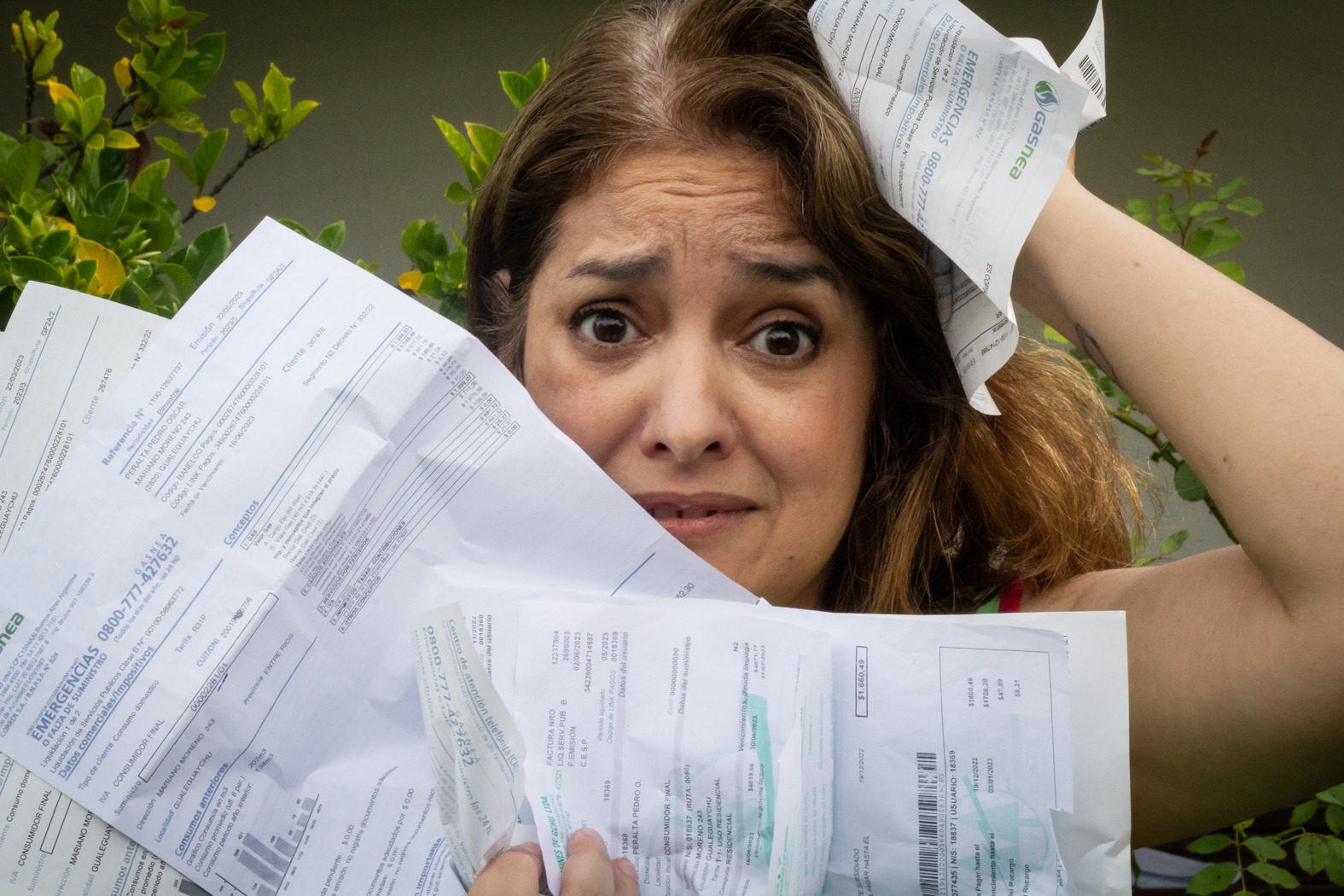

*La fotografía utilizada para ilustrar esta nota tiene meros fines periodísticos y su protagonista, la actriz Valeria Bassini, a quien le agradecemos profundamente su predisposición, no tiene relación alguna con el contenido de la misma.